Penenza — сравнительно новая площадка P2B кредитования. Я уже публиковал интервью с руководителем проекта, теперь очередь за обзором. За минувшие пару недель я успел более глубоко изучить проект и выдать заем на площадке одной строительной фирме. Можно ли заработать на сайте 30% годовых в рублях и какие там риски? Отвечаю по порядку.

О компании

Если коротко, владелец «Пенензы» — крутой многопрофильный холдинг «Русские фонды» (см. справку «Контур.Фокус»). Это к вопросу — «хайп проект или нет?». Ответ: «нет, не хайп». Холдингу с чистой прибылью в полмиллиарда рублей за 2016 год такое не нужно.

Если подробнее, то матрешка бенефициаров выглядит следующим образом. Penenza — это бренд, вернее товарный знак, принадлежащий АО «ОФП», созданной в 2015 году (см. справку). «ОФП» расшифровывается как «Оператор финансовой площадки».

«ОФП» в свою очередь состоит в холдинге «Русские фонды». Им принадлежали брокер IT Invest, ИК «Паллада» (обе проданы), а также, кстати, принадлежит золотодобывающая компания «Селигдар», на акциях которой я едва не заработал 60% 5 лет назад. Помимо «Селигдара» в холдинг входит НПФ, нефтяной бизнес, туроператор и т.д.

Как зарабатывают на «Пенензе»?

Деньги инвесторов идут на финансирование обеспечения по тендерам малого и среднего бизнеса.

Какая тут схема?

Компания хочет выиграть контракт;

Идет на площадку;

Видит подходящий тендер;

Занимает деньги.

Занимает не потому, что компания бедная, а потому, что это выгодно. Если контракт на 100 млн руб., в обеспечение нужно пару миллионов, которые не всегда удобно брать из «оборотки». Вот на этом этапе в дело и вступает Penenza, предоставляя заем.

Важный момент, на которой в интервью делал акцент руководитель «Пенензы», это то, что на руки заёмщики деньги не получают. Поскольку средства нужны под обеспечение тендера, который проводится в рамках электронной площадки, как раз у электронной площадки и задерживаются инвесторские деньги.

Виды займов

Вообще на сайте в разделе «Инвесторы», Pеnenza предлагает инвестировать в 4 вида займов:

Заем на обеспечение заявки;

Заем на исполнение контракта;

Заем материалами;

Госфакторинг.

О 1-м варианте писал выше, это как раз заем на финансирование обеспечения по тендеру. Второй вариант — это немного другой случай и тут деньги идут под реализацию контракта. 3-й вариант схож со 2-м. И, наконец, 4-й вариант, гоcфакторинг — это когда гарантом сделки фактически выступает 3-яя сторона. Чтобы стало понятнее цитирую пример, приведенный главой площадки Дмитрием Пангиным в ходе интервью:

Дмитрий Пангин, генеральный директор Penenza

«Например, малый бизнес поставляет некую продукцию крупному ретейлеру. Товар уже отгрузили, деньги нужны срочно, а оплата еще не пришла. Он берет у нас заём и в качестве залога мы получаем право требовать деньги с крупного ритейлера, который в данном случае более надежен, чем представитель малого бизнеса»

Статистка по площадке

Как вы могли догадаться, если мы говорим о тендерах, значит речь идет о больших деньгах. Собственно, в случае с «Пенензой», оно так и есть. По словам представителя площадки, с марта 2015 года через Penenza было выдано займов на 17 млрд. руб.

Чтобы понимать, насколько это много, другая P2B площадка StartTrack за 3 года работы выдала займов на 1,7 млрд руб, т.е. ровно в 10 раз меньше.

Более того, динамика выдача займов у Penenza только растет. Так, в декабре 2017-го они поставили рекорд — выдали компаниям более 1 млрд. руб. всего за 1 месяц. Если быть точнее, 1,15 млрд. руб.

Небольшой нюанс: из этих денег 950 миллионов пошли на тендерные займы (т.е. «заем на обеспечение заявки», 1-й пункт в списке инвест-продуктов компании) и 200 млн. руб. — кредиты на исполнение госконтрактов (2-й пункт). Это примерные суммы. По займам материалами и госфакторингу (3, 4 пункты) суммы были незначительными.

И еще немного цифр: из выданных в декабре 1,15 млрд. руб., 950 млн. — от юридических лиц и 200 миллионов — от физиков. Фишка в том, что до октября 2017-го года площадка, по сути, занималась B2B кредитования. Бизнес кредитовал бизнес. А после октября они запустили сервис для частных инвесторов.

Какая прибыль?

Поскольку основной продукт «Пенензы» — тендерные займы, по ним и рассмотрим доходность инвестора. Независимо от того, на какой срок компания берет деньги, в диапазоне от 1 до 30 дней, она платит фиксированную таксу — 1,66% от объема кредита. Собственно, столько зарабатывает инвестор.

Поскольку плата — фиксированная, инвестору выгоднее, чтобы его деньги возвращались как можно скорее, чтобы их еще раз кому-нибудь отдать. Соответственно, встает вопрос: какая оборачиваемость денег? Ответ представителя площадки — средний срок займа равен 20 дням.

Получается, 365 дней в году делить на 20 дней. Выходит 18. Т.е. 18 раз можно получить по 1,66% на выданные деньги. Это выходит, если быть точным, 29,88% без капитализации. Здесь нужно не забывать про дефолты. Как я понял, главная гордость площадки — это как раз доля проблемных кредитов по тендерным займам. Она очень маленькая и составляет 0,4%.

При этом, речь именно о проблемных займах, где есть просрочки. В половине случае, долг все-таки удается взыскать, а в половине случаев — нет. Т.е., доля дефолтов равна 0,2%. Другими словами, лишь каждый 500-й тендерный кредит будет невозвратным.

Какие расходы и комиссии несет инвестор?

Мы выяснили, что инвестор может рассчитывать почти на 30% годовых. Но, увы, это выручка. Чистая прибыль будет меньше, поскольку из нее вычитаются следующие расходы.

НДФЛ в размере 13%;

Комиссия за выдачу займа в размере 0,1%.

Итого, при выручке почти 29,9% без капитализации после выдачи денег 18 раз, мы заплатили каждый раз по 0,1% с суммы займа, т.е. суммарно 1,8% и получили в остатке 28,1%. Далее мы вычитаем НДФЛ и получаем на руки 24,5%.

Все. Больше комиссий нет.

Отзывы инвесторов Peneneza

Поскольку для физиков Penenza открыта лишь примерно полгода, сколько не гуглить «Penenza отзывы» или «Пененза отзывы», обратной связи от инвесторов платформы весьма немного. Довольно живое общение идет в ветке на Банки.ру.

На отдельных форумах тоже идет общение, но вялое. Отзывы на своем сайте публикует сама компания:

Но все мы понимаем, что подобного рода отзывы наверняка проходят цензуру и 100%, что мы не увидим там критики проекта.

Перед тем как тестировать площадку, я провел свой опрос. Респондентов для данного обзора искал на всё тех же площадках с отзывами, а также в телеграм-канале для инвесторов площадки @PenenzaChat (кстати, он довольно активный и на момент написания обзора в чате более 400 человек).

Орфография и пунктуация авторов сохранены.

Артем, частный инвестор

Я закинул 10 000 на пробу в сервис. Настраивал автоинвестирование на заявки без стопфакторов и с высоким уровнем надежности, но за неделю ни в одну заявку деньги не направились.

Сервисом с мобильного телефона пользоваться очень сложно, верстка страниц сделана некорректно, поэтому попросту вывел обратно деньги. Площадка предлагала помощь менеджера, но неудобство пользования с телефона. Обещали сделать мобильную версию сайта или приложение. Когда сделают, может еще раз зайду на площадку и менеджера для консультаций призову.

Еще была проблема с выводом была техническая, неправильно записали мой номер счета, в результате после моего обращения появилась техподдержка, совместно устранили ошибку, деньги вывел.

Егор, частный инвестор

У меня выдано займов 34шт из них вернулось уже 11шт. Средний срок по уже вернувшимся займам 11.5 дней. Что дает среднюю доходность (1.66%*30/11.5)=4.33% в месяц (без учета удержания НДФЛ) Учесть эффективность размещения переведенных на площадку (инвестированных) денег в займы можно усреднив отношение выданных займов к инвестированной сумме на конец каждого дня. Для этого конечно надо заморочится и перенести все операции в Exel. У меня получилось в среднем 62%. Соответственно имеем 4.33%*62%=2.68% в месяц. Учтем НДФЛ получим 2.68%*87%=2.33% в месяц. Или 28% годовых без учета сложных процентов. О чем собственно директор Рenenza и говорит в своем последнем интервью.

Евгений, частный инвестор

Сегодня как раз вернулся последний, третий заём. Итого. Первые деньги я перечислил 24.01. За это время выдано три займа (отменено более 90), заработано 254 рубля. Минус 13,1% получится 221 рубль за 26 дней с суммы 15 тысяч. Это около 20,7% годовых. Бинг! Получил за месяц ровно такую доходность, какую обещает пененза. Но времени на это потратил немеряно. Пока автоинвестирование нормально не настроят целесообразность таких инвестиций под вопросом. Если только большими суммами заходить и сидеть вручную управлять.

Владимир, частный инвестор

Доходно ли вкладывать в проект? Думаю, что доходно. Но надо вкладывать хотя бы 100тр, в противном случае велика вероятность простоя. А так заявленные 20% годовых по итогам года думаю заработается!

Впечатление в целом положительное! Но нужны какие-то гарантии для инвесторов, допустим обслуживание в банке через спецсчета, чтобы сама Пенеза не могла воспользоваться деньгами инвесторов, по проект молодой, я думаю все изменится.

Думаю, по ходу чтения отзывов у вас могли возникнуть вопросы, но прокомментирую я их позже. Сначала расскажу про свой опыт.

Личный опыт инвестирования в Penenza

Для теста в сервис отправил 5 000 руб. Процесс был следующим:

Зарегистрировался как частное лицо, заполнив ФИО, мобильный и имейл;

Заполнил «Анкету инвестора», указав ИНН, СНИЛС и паспортные данные;

Отправил на реквизиты площадки, в адрес АО «ОФП», деньги в качестве подтверждения и для вложения денег.

Первые два этапа заняли 5-10 минут.

По 3-му этапу после отправки через интернет-банк, деньги поступили на следующий день.

Хотя уже после 1-го этапа был открыть доступ в личный кабинет, включая раздел «Заявки на займы». Именно здесь видны все заявки от компаний на финансирование тендерного обеспечения (принтскрин — кликабельный).

Можно в ручном режиме изучить рейтинги заемщиков, рейтинги самих займов (это два разных рейтинга), параметры сделки.

Есть функционал на сайте, который называется «Автоинвестирование». Это, скажем так, сервис в сервисе, когда инвестор выбирает параметры сделок, в которых хочет участвовать, дает свое согласие на вложение и включает автопилот. Площадка сама подает заявки на финансирование обеспечения в тендерах с заданными параметрами риска. Визуально пульт управления выглядит так (кликабельно).

Я прибегнул к «Автоинвестированию» и, задав, более-менее сносные, не задранные условия для компаний-заемщиков, запустил кампанию 2 февраля.

На этом я успокоился и долгое время не заходил на сайт. На заходил до тех пор, пока 15 февраля пришло уведомление на почту о том, что мои деньги теперь в работе, — прошли на финансирование тендерного обеспечения для ООО «СТРОЙКОМПЛЕКТ».

Параметры займа в личном кабинете выглядят так.

Помимо этого, ниже в личном кабинете есть отдельные плашки:

Оценка риска. Еще более подробный разбор нюансов.

Подробнее о заемщике. Можно ознакомиться с документами организации, данными о руководстве компании, владельцах, расчетных счетах, банковских гарантиях, бухгалтерские отчетности и т.д. и т.п.

Чат с заемщиком. Название не требует пояснений. Я пока повода писать «Стройкомплекту» не нашел.

Документы. Включая договор-оферту процентного целевого займа, поручение заемщика, договор поручительства и т.д.

Параллельно для интереса я пробил кредитора, с коим случайным образом, методом «Автоинвестирования», меня свела судьба. Данные, в принципе, идентичны.

«Стройкомплект» (ИНН не буду на всякий раскрывать) зарегистрирован в Перми в 2012 году. Они регулярно участвуют в различных тендерах. Вот, графическая выписка из «Контур.Фокус» по частоте участию в тендерах. Красный кружок — тендер не выиграли, зелёный — победили.

С 2016 по 2018 гг. компания приняла участие в 33 тендерах, из которых в 5 случаев тендер удалось выиграть. Последний тендер, где заёмщик принял участие в тендере, был 23 января 2018-го года на сумму в 473 тыс. руб.

Тендера, в котором участвуют мои 5 копеек в базе я не нашел, поскольку процесс выбора победителя еще не завершен.

Короче, все выглядит достаточно официально и круто. Все можно при большом желании 10 раз перепроверить.

Выводы

Поскольку, мои 5 000 руб. уже пошли в дело, я, как полагается, получил свои 1,66%, т.е. 72 руб. (это уже после удержания 13% налога). Вопрос, который остается открытым: почему мои деньги заработали только через 2 недели, как поступили на счет? Исходя из моего опыта и отзывов, который приводил выше, это, пожалуй, главный вопрос. Если так пойдет дальше, то ни о каких «18 раз оборота за год» речи не будет, соответственно, доходность будет гораздо ниже.

Возможно, выдача займов идет шустрее, если оперировать суммой, выше 5 тыс. руб. Можно внести 100 тысяч и автоматом запрограммировать раздачу 10 тыс. на каждый подходящий тендер (как я понял, так инвестор Егор и делает, его отзыв был выше). Есть у проекта и ряд других мелких недочетов, из-за чего местами складывается ощущение, что сайт еще сыроват. Впрочем, для физиков площадка начала работать меньше полгода назад, поэтому это вполне ожидаемо.

О неудобстве работы с площадкой через мобильный, о чем сетовал Артем (отзыв выше), ничего сказать не могу: не пробовал, да и не думаю, что это важно. На счет того, что для хорошей доходности требуется вручную выбирать займы (отзыв Евгения), это опять же к вопросу, что проект молод и сыроват. Думаю, что «Пененза» может это решить через улучшение сервиса «Автоинвестирования». Как минимум, это обещали сделать представители в переписки в телеграм-канале.

Короче, пока у меня скорее положительное отношение к Penenza, чем отрицательно. О моей доходности в проекте буду здесь время от времени писать.

Update

Сегодня 20 августа 2018 и я завершил свой эксперимент с Penenza: вывел с площакди все деньги. Причина — не хочу распылять инвестиции по множеству проектов (сейчас в основном в блокчейне). Итого!

Дата вложения — 31 января 2018

Сумма вложения — 5 000 руб.

Дата выхода — 20 августа 2018

Сумма вывода — 5 476 руб.

Выходит, что за полгода с лишним доходность вышла в 9,5%. В годовом выражении выходит около 18%.

Что еще хорошо: заявку на вывод подал в 14:23 и в этот же день, сегодня, в 15:28 деньги поступили на банковский счет. Всего час! Оперативно!

#ПолезныеСсылки

На праздниках познакомился с Максом из Франции. Он ведет блог OptionMag, где пишет обзоры по разным брокерам, включая IQ Option и eToro.

Предупреждение о рисках: Команда Труинвестор.ru не несёт ответственности за действия упомянутых на сайте компаний и проектов. Все материалы представлены исключительно в образовательных или информационных целях. Инвестирование всегда сопряжено с рисками потери денег. Аналитики Труинвестор.ru высказывают лишь своё субъективное мнение и делятся опытом.

Обзор площадки Penenza

Penenza — сравнительно новая площадка P2B кредитования. Я уже публиковал интервью с руководителем проекта, теперь очередь за обзором. За минувшие пару недель я успел более глубоко изучить проект и выдать заем на площадке одной строительной фирме. Можно ли заработать на сайте 30% годовых в рублях и какие там риски? Отвечаю по порядку.

О компании

Если коротко, владелец «Пенензы» — крутой многопрофильный холдинг «Русские фонды» (см. справку «Контур.Фокус»). Это к вопросу — «хайп проект или нет?». Ответ: «нет, не хайп». Холдингу с чистой прибылью в полмиллиарда рублей за 2016 год такое не нужно.

Если подробнее, то матрешка бенефициаров выглядит следующим образом. Penenza — это бренд, вернее товарный знак, принадлежащий АО «ОФП», созданной в 2015 году (см. справку). «ОФП» расшифровывается как «Оператор финансовой площадки».

«ОФП» в свою очередь состоит в холдинге «Русские фонды». Им принадлежали брокер IT Invest, ИК «Паллада» (обе проданы), а также, кстати, принадлежит золотодобывающая компания «Селигдар», на акциях которой я едва не заработал 60% 5 лет назад. Помимо «Селигдара» в холдинг входит НПФ, нефтяной бизнес, туроператор и т.д.

Как зарабатывают на «Пенензе»?

Деньги инвесторов идут на финансирование обеспечения по тендерам малого и среднего бизнеса.

Какая тут схема?

Занимает не потому, что компания бедная, а потому, что это выгодно. Если контракт на 100 млн руб., в обеспечение нужно пару миллионов, которые не всегда удобно брать из «оборотки». Вот на этом этапе в дело и вступает Penenza, предоставляя заем.

Важный момент, на которой в интервью делал акцент руководитель «Пенензы», это то, что на руки заёмщики деньги не получают. Поскольку средства нужны под обеспечение тендера, который проводится в рамках электронной площадки, как раз у электронной площадки и задерживаются инвесторские деньги.

Виды займов

Вообще на сайте в разделе «Инвесторы», Pеnenza предлагает инвестировать в 4 вида займов:

О 1-м варианте писал выше, это как раз заем на финансирование обеспечения по тендеру. Второй вариант — это немного другой случай и тут деньги идут под реализацию контракта. 3-й вариант схож со 2-м. И, наконец, 4-й вариант, гоcфакторинг — это когда гарантом сделки фактически выступает 3-яя сторона. Чтобы стало понятнее цитирую пример, приведенный главой площадки Дмитрием Пангиным в ходе интервью:

Дмитрий Пангин, генеральный директор Penenza

«Например, малый бизнес поставляет некую продукцию крупному ретейлеру. Товар уже отгрузили, деньги нужны срочно, а оплата еще не пришла. Он берет у нас заём и в качестве залога мы получаем право требовать деньги с крупного ритейлера, который в данном случае более надежен, чем представитель малого бизнеса»

Статистка по площадке

Как вы могли догадаться, если мы говорим о тендерах, значит речь идет о больших деньгах. Собственно, в случае с «Пенензой», оно так и есть. По словам представителя площадки, с марта 2015 года через Penenza было выдано займов на 17 млрд. руб.

Чтобы понимать, насколько это много, другая P2B площадка StartTrack за 3 года работы выдала займов на 1,7 млрд руб, т.е. ровно в 10 раз меньше.

Более того, динамика выдача займов у Penenza только растет. Так, в декабре 2017-го они поставили рекорд — выдали компаниям более 1 млрд. руб. всего за 1 месяц. Если быть точнее, 1,15 млрд. руб.

Небольшой нюанс: из этих денег 950 миллионов пошли на тендерные займы (т.е. «заем на обеспечение заявки», 1-й пункт в списке инвест-продуктов компании) и 200 млн. руб. — кредиты на исполнение госконтрактов (2-й пункт). Это примерные суммы. По займам материалами и госфакторингу (3, 4 пункты) суммы были незначительными.

И еще немного цифр: из выданных в декабре 1,15 млрд. руб., 950 млн. — от юридических лиц и 200 миллионов — от физиков. Фишка в том, что до октября 2017-го года площадка, по сути, занималась B2B кредитования. Бизнес кредитовал бизнес. А после октября они запустили сервис для частных инвесторов.

Какая прибыль?

Поскольку основной продукт «Пенензы» — тендерные займы, по ним и рассмотрим доходность инвестора. Независимо от того, на какой срок компания берет деньги, в диапазоне от 1 до 30 дней, она платит фиксированную таксу — 1,66% от объема кредита. Собственно, столько зарабатывает инвестор.

Поскольку плата — фиксированная, инвестору выгоднее, чтобы его деньги возвращались как можно скорее, чтобы их еще раз кому-нибудь отдать. Соответственно, встает вопрос: какая оборачиваемость денег? Ответ представителя площадки — средний срок займа равен 20 дням.

Получается, 365 дней в году делить на 20 дней. Выходит 18. Т.е. 18 раз можно получить по 1,66% на выданные деньги. Это выходит, если быть точным, 29,88% без капитализации. Здесь нужно не забывать про дефолты. Как я понял, главная гордость площадки — это как раз доля проблемных кредитов по тендерным займам. Она очень маленькая и составляет 0,4%.

При этом, речь именно о проблемных займах, где есть просрочки. В половине случае, долг все-таки удается взыскать, а в половине случаев — нет. Т.е., доля дефолтов равна 0,2%. Другими словами, лишь каждый 500-й тендерный кредит будет невозвратным.

Какие расходы и комиссии несет инвестор?

Мы выяснили, что инвестор может рассчитывать почти на 30% годовых. Но, увы, это выручка. Чистая прибыль будет меньше, поскольку из нее вычитаются следующие расходы.

Итого, при выручке почти 29,9% без капитализации после выдачи денег 18 раз, мы заплатили каждый раз по 0,1% с суммы займа, т.е. суммарно 1,8% и получили в остатке 28,1%. Далее мы вычитаем НДФЛ и получаем на руки 24,5%.

Все. Больше комиссий нет.

Отзывы инвесторов Peneneza

Поскольку для физиков Penenza открыта лишь примерно полгода, сколько не гуглить «Penenza отзывы» или «Пененза отзывы», обратной связи от инвесторов платформы весьма немного. Довольно живое общение идет в ветке на Банки.ру.

На отдельных форумах тоже идет общение, но вялое. Отзывы на своем сайте публикует сама компания:

Но все мы понимаем, что подобного рода отзывы наверняка проходят цензуру и 100%, что мы не увидим там критики проекта.

Перед тем как тестировать площадку, я провел свой опрос. Респондентов для данного обзора искал на всё тех же площадках с отзывами, а также в телеграм-канале для инвесторов площадки @PenenzaChat (кстати, он довольно активный и на момент написания обзора в чате более 400 человек).

Орфография и пунктуация авторов сохранены.

Артем, частный инвестор

Я закинул 10 000 на пробу в сервис. Настраивал автоинвестирование на заявки без стопфакторов и с высоким уровнем надежности, но за неделю ни в одну заявку деньги не направились.

Сервисом с мобильного телефона пользоваться очень сложно, верстка страниц сделана некорректно, поэтому попросту вывел обратно деньги. Площадка предлагала помощь менеджера, но неудобство пользования с телефона. Обещали сделать мобильную версию сайта или приложение. Когда сделают, может еще раз зайду на площадку и менеджера для консультаций призову.

Еще была проблема с выводом была техническая, неправильно записали мой номер счета, в результате после моего обращения появилась техподдержка, совместно устранили ошибку, деньги вывел.

Егор, частный инвестор

У меня выдано займов 34шт из них вернулось уже 11шт. Средний срок по уже вернувшимся займам 11.5 дней. Что дает среднюю доходность (1.66%*30/11.5)=4.33% в месяц (без учета удержания НДФЛ) Учесть эффективность размещения переведенных на площадку (инвестированных) денег в займы можно усреднив отношение выданных займов к инвестированной сумме на конец каждого дня. Для этого конечно надо заморочится и перенести все операции в Exel. У меня получилось в среднем 62%. Соответственно имеем 4.33%*62%=2.68% в месяц. Учтем НДФЛ получим 2.68%*87%=2.33% в месяц. Или 28% годовых без учета сложных процентов. О чем собственно директор Рenenza и говорит в своем последнем интервью.

Евгений, частный инвестор

Сегодня как раз вернулся последний, третий заём. Итого. Первые деньги я перечислил 24.01. За это время выдано три займа (отменено более 90), заработано 254 рубля. Минус 13,1% получится 221 рубль за 26 дней с суммы 15 тысяч. Это около 20,7% годовых. Бинг! Получил за месяц ровно такую доходность, какую обещает пененза. Но времени на это потратил немеряно. Пока автоинвестирование нормально не настроят целесообразность таких инвестиций под вопросом. Если только большими суммами заходить и сидеть вручную управлять.

Владимир, частный инвестор

Доходно ли вкладывать в проект? Думаю, что доходно. Но надо вкладывать хотя бы 100тр, в противном случае велика вероятность простоя. А так заявленные 20% годовых по итогам года думаю заработается!

Впечатление в целом положительное! Но нужны какие-то гарантии для инвесторов, допустим обслуживание в банке через спецсчета, чтобы сама Пенеза не могла воспользоваться деньгами инвесторов, по проект молодой, я думаю все изменится.

Думаю, по ходу чтения отзывов у вас могли возникнуть вопросы, но прокомментирую я их позже. Сначала расскажу про свой опыт.

Личный опыт инвестирования в Penenza

Для теста в сервис отправил 5 000 руб. Процесс был следующим:

Первые два этапа заняли 5-10 минут.

По 3-му этапу после отправки через интернет-банк, деньги поступили на следующий день.

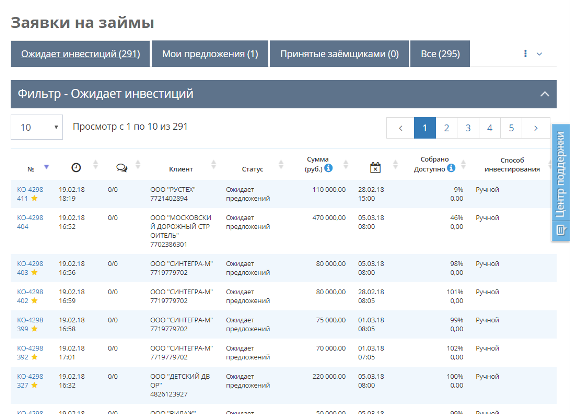

Хотя уже после 1-го этапа был открыть доступ в личный кабинет, включая раздел «Заявки на займы». Именно здесь видны все заявки от компаний на финансирование тендерного обеспечения (принтскрин — кликабельный).

Можно в ручном режиме изучить рейтинги заемщиков, рейтинги самих займов (это два разных рейтинга), параметры сделки.

Есть функционал на сайте, который называется «Автоинвестирование». Это, скажем так, сервис в сервисе, когда инвестор выбирает параметры сделок, в которых хочет участвовать, дает свое согласие на вложение и включает автопилот. Площадка сама подает заявки на финансирование обеспечения в тендерах с заданными параметрами риска. Визуально пульт управления выглядит так (кликабельно).

Я прибегнул к «Автоинвестированию» и, задав, более-менее сносные, не задранные условия для компаний-заемщиков, запустил кампанию 2 февраля.

На этом я успокоился и долгое время не заходил на сайт. На заходил до тех пор, пока 15 февраля пришло уведомление на почту о том, что мои деньги теперь в работе, — прошли на финансирование тендерного обеспечения для ООО «СТРОЙКОМПЛЕКТ».

Параметры займа в личном кабинете выглядят так.

Помимо этого, ниже в личном кабинете есть отдельные плашки:

Параллельно для интереса я пробил кредитора, с коим случайным образом, методом «Автоинвестирования», меня свела судьба. Данные, в принципе, идентичны.

«Стройкомплект» (ИНН не буду на всякий раскрывать) зарегистрирован в Перми в 2012 году. Они регулярно участвуют в различных тендерах. Вот, графическая выписка из «Контур.Фокус» по частоте участию в тендерах. Красный кружок — тендер не выиграли, зелёный — победили.

С 2016 по 2018 гг. компания приняла участие в 33 тендерах, из которых в 5 случаев тендер удалось выиграть. Последний тендер, где заёмщик принял участие в тендере, был 23 января 2018-го года на сумму в 473 тыс. руб.

Тендера, в котором участвуют мои 5 копеек в базе я не нашел, поскольку процесс выбора победителя еще не завершен.

Короче, все выглядит достаточно официально и круто. Все можно при большом желании 10 раз перепроверить.

Выводы

Поскольку, мои 5 000 руб. уже пошли в дело, я, как полагается, получил свои 1,66%, т.е. 72 руб. (это уже после удержания 13% налога). Вопрос, который остается открытым: почему мои деньги заработали только через 2 недели, как поступили на счет? Исходя из моего опыта и отзывов, который приводил выше, это, пожалуй, главный вопрос. Если так пойдет дальше, то ни о каких «18 раз оборота за год» речи не будет, соответственно, доходность будет гораздо ниже.

Возможно, выдача займов идет шустрее, если оперировать суммой, выше 5 тыс. руб. Можно внести 100 тысяч и автоматом запрограммировать раздачу 10 тыс. на каждый подходящий тендер (как я понял, так инвестор Егор и делает, его отзыв был выше). Есть у проекта и ряд других мелких недочетов, из-за чего местами складывается ощущение, что сайт еще сыроват. Впрочем, для физиков площадка начала работать меньше полгода назад, поэтому это вполне ожидаемо.

О неудобстве работы с площадкой через мобильный, о чем сетовал Артем (отзыв выше), ничего сказать не могу: не пробовал, да и не думаю, что это важно. На счет того, что для хорошей доходности требуется вручную выбирать займы (отзыв Евгения), это опять же к вопросу, что проект молод и сыроват. Думаю, что «Пененза» может это решить через улучшение сервиса «Автоинвестирования». Как минимум, это обещали сделать представители в переписки в телеграм-канале.

Короче, пока у меня скорее положительное отношение к Penenza, чем отрицательно. О моей доходности в проекте буду здесь время от времени писать.

Update

Сегодня 20 августа 2018 и я завершил свой эксперимент с Penenza: вывел с площакди все деньги. Причина — не хочу распылять инвестиции по множеству проектов (сейчас в основном в блокчейне). Итого!

Дата вложения — 31 января 2018

Сумма вложения — 5 000 руб.

Дата выхода — 20 августа 2018

Сумма вывода — 5 476 руб.

Выходит, что за полгода с лишним доходность вышла в 9,5%. В годовом выражении выходит около 18%.

Что еще хорошо: заявку на вывод подал в 14:23 и в этот же день, сегодня, в 15:28 деньги поступили на банковский счет. Всего час! Оперативно!

Что ещё почитать?